[LSTM] 주가 예측

LSTM(Long Short-Term Memory)이 시계열 예측(timeseries forecasting)에 특화되어 있다보니 주식 가격을 예측해보는 간단한 LSTM 예제 코드가 Github등에 많이 나와 있다.

'주가예측'만큼 학습용 데이터를 손쉽게 얻을 수 있고 대중의 관심도 큰 분야는 없는 듯 하다. 최근 물리 시스템의 동역학 모델을 구축하는 데에 LSTM이 많이 도입되고 있고 개인적으로도 인공지능을 이용한 주식 거래 자동화에 관심이 있기 때문에 코딩 연습 겸 주가예측을 위한 간단한 LSTM 코드를 Tensorflow2로 구현해 보고자 한다. 참고로 특정 회사의 주가 데이터는 Yahoo finance 사이트의 Historical Data에 가면 다운로드 받을 수 있다.

예를 들어 특정 기간의 엔비디아 주식 데이터를 다운로드 받으면 다음과 같이 Date, Open, High, Low, Close, Adj Close, Volume 등의 데이터가 CSV 포맷으로 나온다.

이 중 수정 종가(adjusted close)는 사용하지 않을 것이므로 제거한다.

# read the csv file

stock_data = pd.read_csv('data/NVDA.csv')

stock_data.drop(['Adj Close'], axis=1, inplace=True) # delete adjusted close

여기서는 LSTM을 이용해서 시가(open)를 예측하는 것을 목표로 할 것이므로 나중에 예측값과 실제값을 비교하기 위해서 따로 떼어내서 저장한다. 그래프를 그리기 위해서 날짜(date)도 따로 저장한다.

# save original 'Open' prices for later

original_open = stock_data['Open'].values

# separate dates for future plotting

dates = pd.to_datetime(stock_data['Date'])

학습용 데이터는 Open, High, Low, Close, Volume 등 5가지다.

# variables for training

cols = list(stock_data)[1:6]

# new dataframe with only training data - 5 columns

stock_data = stock_data[cols].astype(float)

거래량(volume) 데이터와 주식 가격 데이터의 크기 차이가 상당하고, 또한 LSTM의 활성함수가 tanh와 sigmoid이므로 다음과 같이 학습용 데이터를 정규화한다.

# normalize the dataset

scaler = StandardScaler()

scaler = scaler.fit(stock_data)

stock_data_scaled = scaler.transform(stock_data)

학습용 데이터와 예측의 정확도를 검증하기 위한 테스트 데이터를 9:1 비율로 나눈다.

# split to train data and test data

n_train = int(0.9*stock_data_scaled.shape[0])

train_data_scaled = stock_data_scaled[0: n_train]

train_dates = dates[0: n_train]

test_data_scaled = stock_data_scaled[n_train:]

test_dates = dates[n_train:]

주가 예측은 예측일 적전 14일간의 Open, High, Low, Close, Volume를 기반으로 당일의 시가(Open)를 예측하는 것을 목표로 한다.

따라서 데이터 구조를 LSTM의 입력과 출력에 맞게 바꿔줘야 한다.

# data reformatting for LSTM

pred_days = 1 # prediction period

seq_len = 14 # sequence length = past days for future prediction.

input_dim = 5 # input_dimension = ['Open', 'High', 'Low', 'Close', 'Volume']

trainX = []

trainY = []

testX = []

testY = []

for i in range(seq_len, n_train-pred_days +1):

trainX.append(train_data_scaled[i - seq_len:i, 0:train_data_scaled.shape[1]])

trainY.append(train_data_scaled[i + pred_days - 1:i + pred_days, 0])

for i in range(seq_len, len(test_data_scaled)-pred_days +1):

testX.append(test_data_scaled[i - seq_len:i, 0:test_data_scaled.shape[1]])

testY.append(test_data_scaled[i + pred_days - 1:i + pred_days, 0])

trainX, trainY = np.array(trainX), np.array(trainY)

testX, testY = np.array(testX), np.array(testY)

LSTM 모델은 다음과 같이 2층으로 된 stacked LSTM으로 한다. 시퀀스 길이는 14이고 1층의 은닉 상태변수의 차원은

# LSTM model

model = Sequential()

model.add(LSTM(64, input_shape=(trainX.shape[1], trainX.shape[2]),

return_sequences=True))

model.add(LSTM(32, return_sequences=False))

model.add(Dense(trainY.shape[1]))

학습 결과는 다음과 같다.

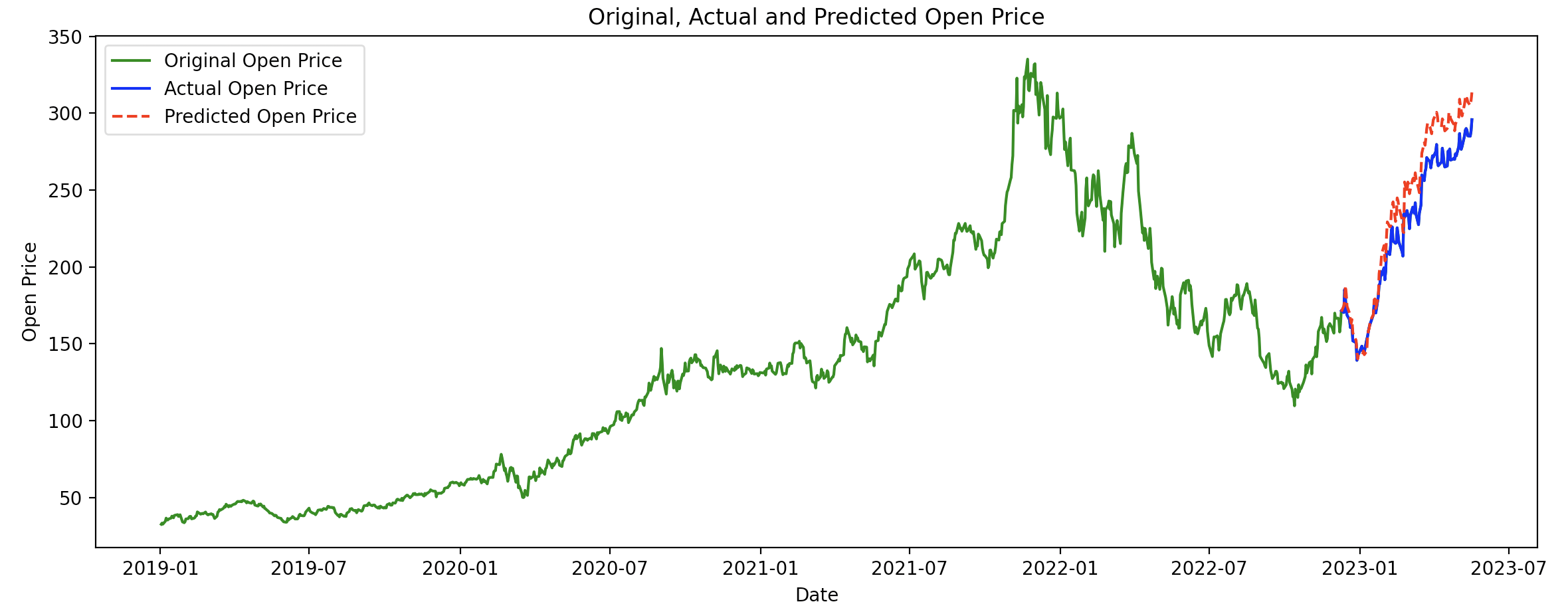

녹색은 LSTM의 학습에 사용된 시가(open) 데이터이고 빨강색은 예측값, 파랑색은 참값이다. 그나저나 엔비디아 주가가 저점 대비 많이 회복됐다(살걸...). 다음 그림은 예측 구간을 자세히 들여다 본 것이다.

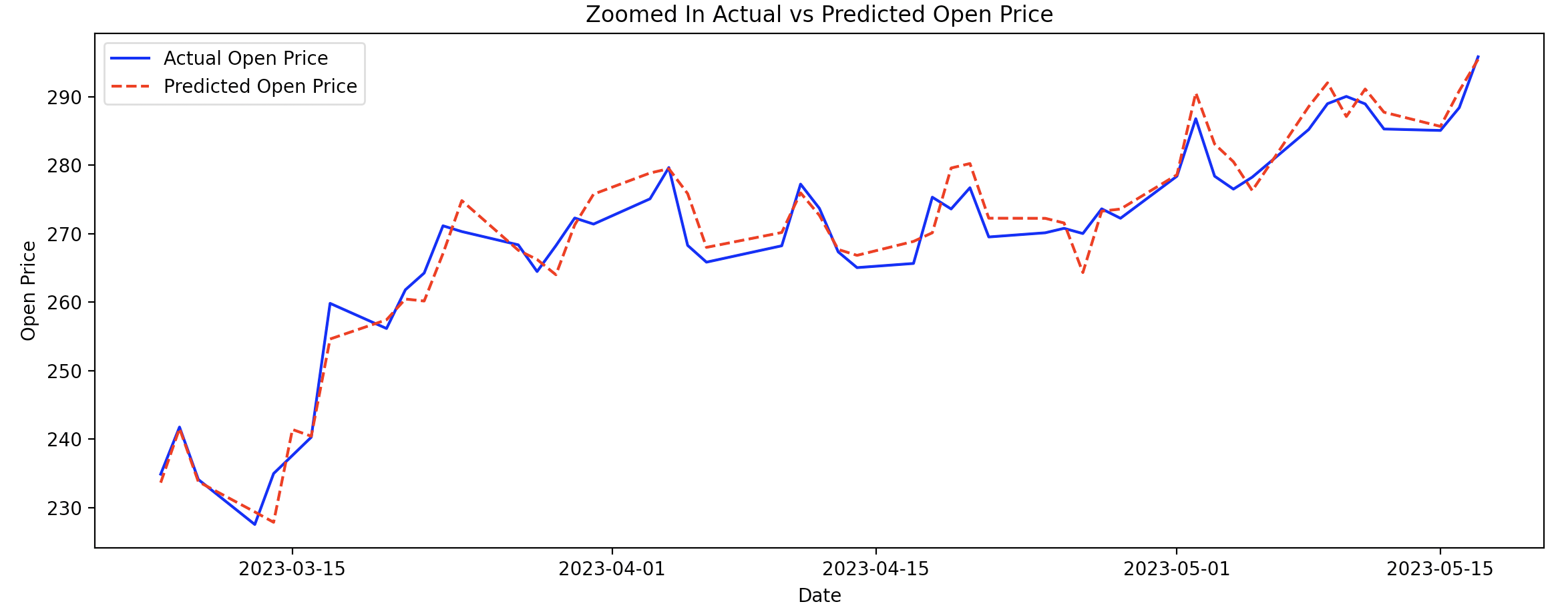

꽤 정확하게 시가를 예측한 것을 볼 수 있다.

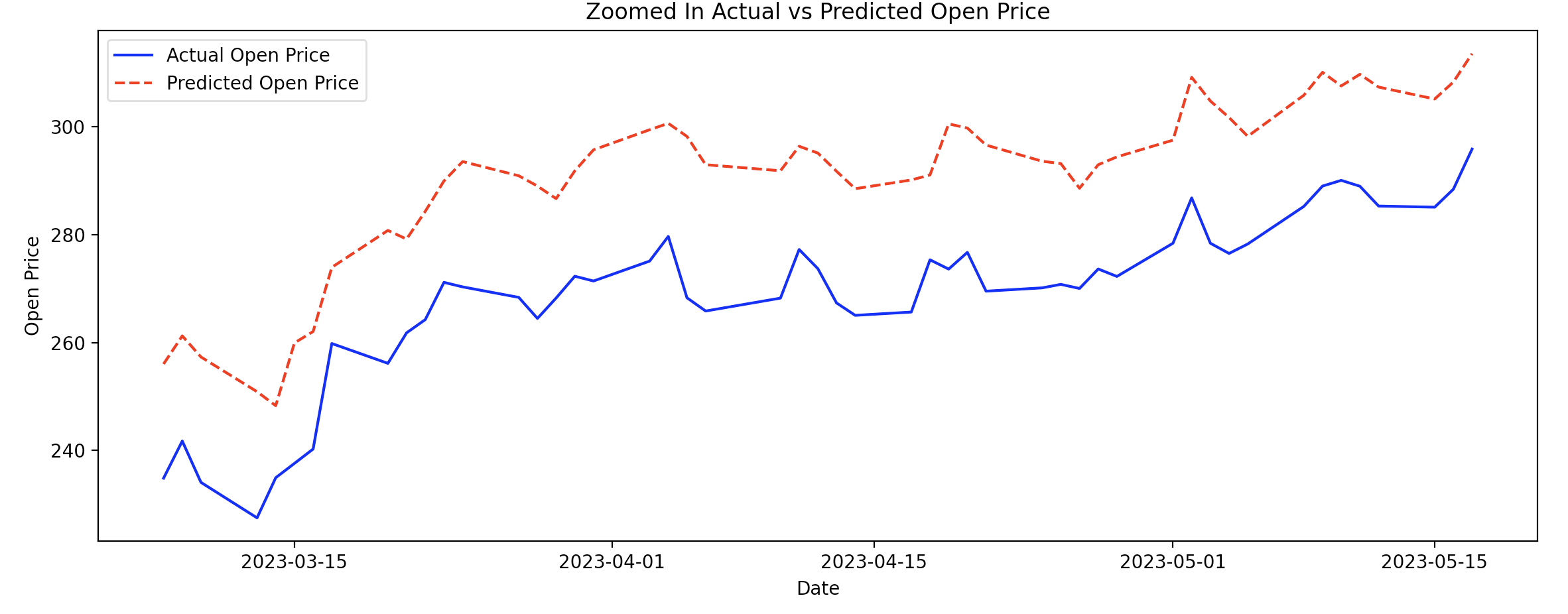

이번에는 학습된 파라미터를 저장해 두고 LSTM의 시퀀스 길이를 2로 바꾸고 실행해봤다. 2일간의 데이터만 가지고 예측하겠다는 의미다. LSTM은 시퀀스 길이에 상관없이 파라미터를 공유하기 때문에 가능한 일이다.

그러면 예측 오차가 상당히 커진다는 것을 알 수 있다.

다음은 Tensorflow 2로 작성한 LSTM 주가예측 전체 코드다.

""" LSTM stock price prediction: stacked LSTM """

# import libraries

import numpy as np

import pandas as pd

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense

from tensorflow.keras.optimizers import Adam

from sklearn.preprocessing import StandardScaler

import matplotlib.pyplot as plt

# read the csv file

stock_data = pd.read_csv('data/NVDA.csv')

stock_data.drop(['Adj Close'], axis=1, inplace=True) # delete adjusted close

# save original 'Open' prices for later

original_open = stock_data['Open'].values

# separate dates for future plotting

dates = pd.to_datetime(stock_data['Date'])

# variables for training

cols = list(stock_data)[1:6]

# new dataframe with only training data - 5 columns

stock_data = stock_data[cols].astype(float)

# normalize the dataset

scaler = StandardScaler()

scaler = scaler.fit(stock_data)

stock_data_scaled = scaler.transform(stock_data)

# split to train data and test data

n_train = int(0.9*stock_data_scaled.shape[0])

train_data_scaled = stock_data_scaled[0: n_train]

train_dates = dates[0: n_train]

test_data_scaled = stock_data_scaled[n_train:]

test_dates = dates[n_train:]

# print(test_dates.head(5))

# data reformatting for LSTM

pred_days = 1 # prediction period

seq_len = 14 # sequence length = past days for future prediction.

input_dim = 5 # input_dimension = ['Open', 'High', 'Low', 'Close', 'Volume']

trainX = []

trainY = []

testX = []

testY = []

for i in range(seq_len, n_train-pred_days +1):

trainX.append(train_data_scaled[i - seq_len:i, 0:train_data_scaled.shape[1]])

trainY.append(train_data_scaled[i + pred_days - 1:i + pred_days, 0])

for i in range(seq_len, len(test_data_scaled)-pred_days +1):

testX.append(test_data_scaled[i - seq_len:i, 0:test_data_scaled.shape[1]])

testY.append(test_data_scaled[i + pred_days - 1:i + pred_days, 0])

trainX, trainY = np.array(trainX), np.array(trainY)

testX, testY = np.array(testX), np.array(testY)

# print(trainX.shape, trainY.shape)

# print(testX.shape, testY.shape)

# LSTM model

model = Sequential()

model.add(LSTM(64, input_shape=(trainX.shape[1], trainX.shape[2]), # (seq length, input dimension)

return_sequences=True))

model.add(LSTM(32, return_sequences=False))

model.add(Dense(trainY.shape[1]))

model.summary()

# specify your learning rate

learning_rate = 0.01

# create an Adam optimizer with the specified learning rate

optimizer = Adam(learning_rate=learning_rate)

# compile your model using the custom optimizer

model.compile(optimizer=optimizer, loss='mse')

# Try to load weights

try:

model.load_weights('./save_weights/lstm_weights.h5')

print("Loaded model weights from disk")

except:

print("No weights found, training model from scratch")

# Fit the model

history = model.fit(trainX, trainY, epochs=30, batch_size=32,

validation_split=0.1, verbose=1)

# Save model weights after training

model.save_weights('./save_weights/lstm_weights.h5')

plt.plot(history.history['loss'], label='Training loss')

plt.plot(history.history['val_loss'], label='Validation loss')

plt.legend()

plt.show()

# prediction

prediction = model.predict(testX)

print(prediction.shape, testY.shape)

# generate array filled with means for prediction

mean_values_pred = np.repeat(scaler.mean_[np.newaxis, :], prediction.shape[0], axis=0)

# substitute predictions into the first column

mean_values_pred[:, 0] = np.squeeze(prediction)

# inverse transform

y_pred = scaler.inverse_transform(mean_values_pred)[:,0]

print(y_pred.shape)

# generate array filled with means for testY

mean_values_testY = np.repeat(scaler.mean_[np.newaxis, :], testY.shape[0], axis=0)

# substitute testY into the first column

mean_values_testY[:, 0] = np.squeeze(testY)

# inverse transform

testY_original = scaler.inverse_transform(mean_values_testY)[:,0]

print(testY_original.shape)

# plotting

plt.figure(figsize=(14, 5))

# plot original 'Open' prices

plt.plot(dates, original_open, color='green', label='Original Open Price')

# plot actual vs predicted

plt.plot(test_dates[seq_len:], testY_original, color='blue', label='Actual Open Price')

plt.plot(test_dates[seq_len:], y_pred, color='red', linestyle='--', label='Predicted Open Price')

plt.xlabel('Date')

plt.ylabel('Open Price')

plt.title('Original, Actual and Predicted Open Price')

plt.legend()

plt.show()

# Calculate the start and end indices for the zoomed plot

zoom_start = len(test_dates) - 50

zoom_end = len(test_dates)

# Create the zoomed plot

plt.figure(figsize=(14, 5))

# Adjust the start index for the testY_original and y_pred arrays

adjusted_start = zoom_start - seq_len

plt.plot(test_dates[zoom_start:zoom_end],

testY_original[adjusted_start:zoom_end - zoom_start + adjusted_start],

color='blue',

label='Actual Open Price')

plt.plot(test_dates[zoom_start:zoom_end],

y_pred[adjusted_start:zoom_end - zoom_start + adjusted_start ],

color='red',

linestyle='--',

label='Predicted Open Price')

plt.xlabel('Date')

plt.ylabel('Open Price')

plt.title('Zoomed In Actual vs Predicted Open Price')

plt.legend()

plt.show()